고정 헤더 영역

상세 컨텐츠

본문

728x90

728x90

ESG는 Environmental (환경적), Social (사회적), Governance (지배구조)인 것들(Concerns)을 지칭하는 말로 기업의 사회적 책임에 대해 평가하는 3가지 요소이다. 기존의 기업을 평가하는 기준은 당연히 그 기업은 돈을 얼마나 버는지 였다. 하지만 최근 지속 가능한 발전을 위해 재무적인 요소뿐만 아닌 비재무적인 요소도 충분히 반영해 활동할 것을 기업과 투자자에게 요구하고 있다. 2021년 금융위원회에서 2030년부터 모든 코스피 상장회사들이 지속가능보고서를 제출하도록 의무화함에 따라 이에 대한 관심이 국내에서 더욱 높아진 것이다. 최근 주가만 보아도 ESG 자산과 주가에 대한 투자가 급속도로 늘어남에 따라 국제결제은행 (BIS)는 1800년대 철도주, 닷컴버블등과 비유하며 ESG 자산의 버블 가능성을 경고할 정도까지다. ESG가 한국에서는 최근에야 큰 화두로 떠오르고 있지만, ESG 개념이 어느날 갑자기 나타난 것은 아님을 ESG의 역사를 보면 알 수 있다.

ESG의 역사

ESG의 탄생배경을 보기 위해서는 좀 더 과거의 역사부터 살펴볼 필요가 있다. 1950년대와 60년대에서의 미국에서는 노동조합의 연금 기금이 사회 환경에 넓은 영향을 미칠 수 있다는 인식이 기본적으로 확산되게 된다. 1960년대에는 미국 대학생들을 중심으로 반베트남전쟁시위가 있었다. 대학생들의 반전 배경에는 대학원생의 징집연기 폐지 및 부자들은 징집되지 않는 빈부격차에 원인이 있었다. 또 다른 배경으로는 미군의 네이팜탄 (Napalm)과 고엽제로 알려진 에이전트 오렌지 (Agent Orange) 사용 때문이었다. 공중투하된 네이팜탄은 그 일대를 초토화시키고 무차별적인 대량인명살상을 일으켰으며, 적을 잘 보기위한 제초 목적의 에이전트오렌지 고엽제는 독성이 강해 인체에 치명적인데다가 유산,사산,기형아를 출산하게 만드는 등 다음 세대까지 그 영향력을 미치기 때문이었다. 이는 베트남인 뿐만 아니라 참전용사들과 그 자손들에게 까지도 해를 끼쳤기 때문에 더 큰 반발을 일으키게 된 것이다. 많은 대학생들은 전쟁에서 이익을 얻는 회사들의 채용에 반대했고, 네이팜탄과 고엽제를 만든 다우 케미컬과 같은 회사들에 대한 대학 기금의 투자도 반대했다. 대학기금에서는 도덕적인 이유로 그들이 가지고 있는 다우케미컬 주식을 팔아야 할지 한창 논의 중에 있었다. 1969년에 대학기금과 종교기금을 중심으로 다우케미컬 연례주주총회에서 다우케이컬의 네이팜과 고엽제 생산에 대한 도덕적인 의문을 제기하는 사회적 책임 주주 결의안이 처음으로 제출되었다. 이를 계기로 1971년에 자본시장에 최초로 사회책임투자 뮤추얼펀드 (Socially Responsible Investment Mutual Funds인 Pax World Funds가 탄생하게 된다. 연합 감리교 출신의 루터 타이슨 (Luther Tyson)과 잭 코벳 (Jack Cobett)이 만든 펀드로써 죄악의 주식 (Sin Stocks)를 사지 않는 기본 원칙으로, 여기에는 당연히 베트남 전쟁으로 부터 이익을 얻는 회사들을 제외한 것이다.

1970년대에는 남아공 백인정권의 인종차별정책 아파르트헤이트(Apartheid)에 반발해 수많은 미국기업들이 투자를 중단하게 된다. 이 사건은 단순히 기업의 순이익 등의 재무적 성과가 아닌 윤리적인 가치로 투자를 평가한 기업의 사회적 책임을 실현한 첫 사례인 것이다. 1977년에 미국 제너럴 모터스(GE)사의 흑인 감독위원회 이사였던 설리반 (R. Leon Sulivan)은 남아공 정부에 대항해 고용원칙을 만들었는데 이를 설리반의 원칙 (Sullivan Principles)라고 한다. 남아공에서 미국기업들은 인종차별을 하지않는다는 철칙 아래 행동강령을 만들었다. 이는 아파르트헤이트 정권을 압박함과 동시에, 미국이 남아공에서 사업을 지속적으로 수행하기 위함이었다. 설리반의 원칙 내용들은 다음과 같다.

설리반의 원칙

1. 모든 식사, 휴식 그리고 작업 시설에서 인종에 의한 분리를 금함.

2. 평등하고 공정한 고용관행 확립

3. 같은 기간동안에 동일하거나 유사한 업무를 수행하는 모든 직원들에게 동일한 임금 지급

4. 백인뿐만 아닌 상당수의 비백인 들에게도 감독,행정, 사무 및 업무를 위한 교육 기회 제공

5. 관리 및 감독 직책에서 비백인들의 수를 늘릴 것.

6. 비백인들의 삶의 질 향상을 위한 주거, 교통, 학교, 여가 및 보건시설 개선

7. 사회적, 경제적, 정치적 정의를 저해하는 법과 관습을 제거하기 위해 노력 (1984년에 추가됨)

설리반의 원칙은 초기에는 12개 기업만 참가했으나, 1980년대에 100개가 넘는 기업들이 참여하게 된다. 이를 바탕으로 미국 정부는 남아공의 인종차별 정권에 대항하여 남아공에 대한 추가적인 투자를 금지하는 "포괄적 반아파르트헤이트법 (Comprehensive Anti-Apartheid Act)"을 만든다. 1999년에는 UN과 함께 원칙을 더 엄격하게 적용하고 기업에 대한 요구조건을 더욱 확대한 기업 사회적 책임에 관한 세계적 설리반 원칙으로 확대되게 된다. 이 원칙에는 기존의 원칙인 백인,흑인의 피부색 차별 금지 뿐만 아닌 인종, 성별, 나이, 민족성, 종교적 신념과 관련하여 직원을 차별하지 않으며, 회사 운영에 있어서 아동착취, 신체적 처벌, 여성 학대, 노예제도등을 금하는 등 기존의 원칙에서 좀 더 발전시켰다. 이 뿐만 아니라 지적재산권 및 기타재산권 존중, 뇌물 금지, 정부 및 지역사회와 협력해 지역사회의 삶의 질 향상 등 전세계에 적용할 수 있는 원칙으로 발전되었다.

"I do harbor the suspicion that socially insensitive management will eventually make enough mistakes to play havoc with the bottom line.”

"나는 사회적 책임에 무관심한 경영이 결국에는 최종적인 이익을 망치는 충분한 실수를 할 것이라는 의심을 품고있다."

-Milton Moskowitz-

1972년에 저널리스트 밀턴 모스코비츠 (Milton Moskowitz)는 비즈니스 앤 소사이어티에 "사회적 책임을 지는 기업 주식의 선택 (Choosing Socially Responsible Stocks)"이라는 기사를 게제했다. 이 기사는 기업의 사회적 책임과 주식 수익 상관관계를 고찰한 첫번째 기사였다. 사회적으로 책임감이 있는 기업과 없는 기업을 나눠서 리스트를 만들고, 이를 토대로 주식시장에서의 실적을 추적했다. 밀턴은 자신의 조사를 바탕으로 뉴욕 타임즈에서 "나는 사회적 책임에 무관심한 경영이 결국에는 최종적인 이익을 망치는 충분한 실수를 할 것이라는 의심을 품고있다."고 말했다. 비록 밀턴 모스코비츠의 생각이 기업의 사회적 책임과 이를 바탕으로한 지배구조 개선을 요구 했지만, 사회적 책임 투자 (SRI) 가치에 기반한 투자 방법은 그 당시의 투자 현실과는 동떨어져 있었다. 주류 투자자들 사이에서 기업의 사회적 책임 가치에 기반한 투자는 그다지 폭넓은 관심을 갖지 못했다. 왜냐하면 최근에야 ESG가 투자수익률과 관계가 있다는 것이 인정받았지, 그 당시의 투자에서는 이것이 증명되지도 못했을 뿐더러 어느 기업이 되었든간에 수익률이 무엇보다도 우선이었기 때문이다.

1970년대 이후부터 약 30년간 신자유주의 노선이 전세계적으로 확대됨에 따라 사회책임투자의 개념이 쇠퇴하게된다. 밀턴 프리드먼(Milton Friedman)은 사회적인 책임이 기업의 재무 성과에 부정적인 영향을 미치고, 큰 정부의 기업에 대한 간섭이 경제와 기업을 손상시킬 것이라고 했다. 그는 기업의 유일한 사회적 책임은 모든 가용 자원을 활용해 이익을 늘리는 것이라고 했다. 또한 프리드먼은 기업의 윤리적 책임을 바탕으로 하는 비용이 그 이득보다 클 것이라고 주장했으며, 이는 학문적 근거로 뒷받침되어 널리 받아들여지게 되었다.

이 시기에는 국지적, 국내적 환경문제가 범지구적으로 확산됨에 따라, 기후변화 등의 환경적인 이슈들이 세계적으로 본격적인 논의를 시작한다. 1972년에 서유럽의 저명학자, 기업가, 정치인 등의 지도자들이 모여 인류와 지구의 미래를 연구하는 비영리 연구기관인 로마클럽에서 "성장의 한계 (The Limits to Growth)"라는 보고서를 발간한다. 이 보고서에서는 인구의 폭발적인 증가와 지속적인 경제성장이 100년안에 지구의 자원,식량,환경이 모두 파괴되는 사태에 직면할 것이라고 경고했으며, 환경보호와 지속적인 경제성장이 양립하는가의 논의에서 처음으로 '지속가능한 발전'이라는 개념을 언급한다.

1984년에는 인도 마디아프라데시 주 보팔에 있는 미국기업 유니온 카바이드(Union Carbide)의 살충제 공장에서 유독가스가 대량으로 누출되었다. 이는 체르노빌 원자력 폭발 사고의 사망자를 가뿐히 넘는, 그야말로 역사상 최악의 산업재해 사고였다. 직접적인 사망자가 최소 3,787명, 누출 후 후유증으로 사망한 사람이 16,000명 이상, 그리고 부상자는 55만명에 달했다. 독소는 생존자들 뿐만 아니라, 후세대에 기형아를 낳는등 다음 세대들까지도 영향을 미치고 있다. 초거대 기업이었던 유니온 카바이드는 결국 후에 다우케미컬로 인수된다. 1986년에는 세계 최악의 원자력 사고인 소련 관할의 체르노빌 원전 폭발 사고가 있었다. 이 사고는 국제원자력사고등급(INES)에서 정한 최고 등급인 7단계에 해당하는 최악의 방사능 누출 사고로 평가된다. 1989년에는 엑슨 (Exxon)사의 유조선 발데스호가 미국 알래스카주 프린스 윌리엄 만에서 좌초되면서 24만 배럴의 원유가 유출되게된다. 이로 인해 해양생물 및 야생동물의 개체수는 급격히 감소했고, 수산업은 치명적인 타격을 입게된다. 이 사고 역시 최악의 해안 기름유출 사고로 기록된다. 이 사건을 계기로 미국에서는 세리즈 (CERES: Coalition for Environmentally Responsible EconomieS)라는 미국 최대의 환경단체가 생기는데, 환경보전에 대한 기업의 책임을 강조하는 단체로써 막대한 투자기금을 이용해 기업에 영향력을 행사하고 있다. CERES는 이후 이와같은 사고의 재발을 막기 위해 1997년에 국제연합환경계획(UNEP)과 협약을 맺고 GRI (Global Reporting Initiative)을 만들었는데, GRI는 전세계 기업들을 대상으로 지속가능보고서에 대한 가이드라인을 제시하여 지금은 ESG를 위한 보고서 작성의 표준이 되고 있다.

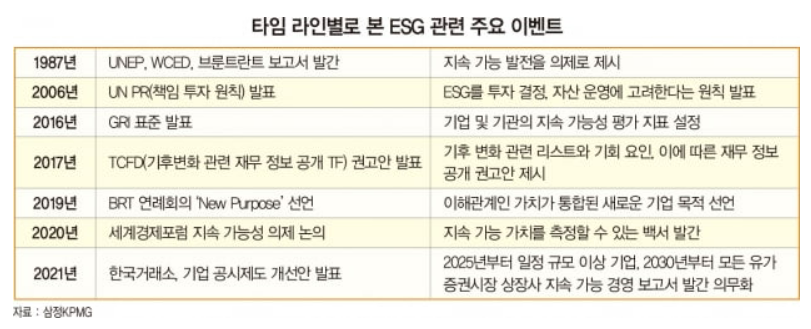

이와 같은 경제 활동에 따른 환경적인 대재앙이 잇따라 발생하자, 전세계적으로도 환경적 문제에 대한 인식이 확산되게 된다. 1987년에 유엔환경계획(UNEP)의 세계환경개발위원회(WCED)는 "우리 공동의 미래(Our Common Future)"라는 보고서를 출간하면서, 지속가능한 발전이라는 개념을 본격적으로 더욱 광범위하게 논의하기 시작한다. 당시 위원장을 맡고 있던 노르웨이 브룬트란트 수상의 이름을 따 브룬트란트 보고서(Brundtland Report)라고도 부르는 이 보고서는 환경정책과 개발전략을 통합시켜, 지속가능한 발전을 장기적이고 범지구적으로 확산시키는 토대를 제공했다. 1988년에 유엔세계기상기구(WMO)와 유엔환경계획(UNEP)에 의해 기후 변화에 관한 정부간 협의체 (IPCC: Intergovernmental Panel on Climate Change)가 설립된다. 이 기관의 설립된 주된 임무는 인간 활동에 대한 기후 변화의 위험을 평가하는 것이며, 기후변화에 관한 국제연합 기본협약을 각 국가들이 잘 지키고 있는 평가하여 보고서를 작성하고 있다.

1992년 브라질 리우데자네이루에서 전 세계 대표들이 모여 지구의 환경문제와 지속가능한발전을 회의하여 행동강령 및 협약을 채택하고, 유엔지속가능발전위원회(UNCSD: UN Commission on Sustainable Development) 창설을 합의한다. 1997년에는 개발에 따른 온실가스 (이산화탄소 CO2)배출이 지구온난화의 주범으로 밝혀지자, 이를 막기 위해 각국들이 교토에 모여 범지구적인 차원의 온실가스 감축 협약인 교통의정서(Kyoto Protocol)를 채택하였다. 이 때 처음으로 탄소배출권 거래의 개념이 생기게 된다.

70-80년대는 작은정부를 지향하는 신자유주의시대 였기 때문에, 이러한 사건들도 정부가 환경을 감시하는 정책이 비효율적이어서 일어난 정부실패라고 받아들여져, 환경문제도 시장이 알아서 해결하도록 시장원리에 맡기도록 하였다. 80년도에 기업들의 환경적인 파괴가 심해지자, 80년대 후반에 들어서야 비로소 정부들이 모여 기업들을 직접적으로 규제할 환경에 관한 법을 만들기 시작한다. 하지만 각국의 경제성장 정책은 여전히 중요하기 때문에, 한계가 있었다. 특히 선진국과 개도국들의 이해관계에서 큰 차이가 발생했었는데, 선진국들은 탄소배출권거래등의 적극적인 환경정책을 지지했으나, 개도국들은 선진국들은 이미 개발을 다해놓고 개도국들은 개발을 못하게 하는 것이라고 반발하면서 적극적인 환경정책에 참여하지 않게된다. 이후에 미국과 캐나다의 교토의정서를 탈퇴하게되는데, 온실가스를 많이 배출하는 중국과 인도가 교통의정서에 참여하지 않아 실질적으로 효과가 없다고 판단하여 이를 핑계로 자신들도 탈퇴한다.

1990년에는 사회책임투자회사인 킨더-린더버그-도미니(KLD; Kinder,Lyndenberg & Domini)의 창업자 중 한명인 에이미 도미니 (Amy Domini)는 그의 동료들과 함께 400개 기업들은 포함하는 '도미니 400 사회지수 (Domini Social Index 400)' 펀드를 만들었다. 최초로 ESG에 근거한 펀드가 탄생한 것이다. 이 지수에 포함할 기업을 평가 할 때는 재무 성과뿐만 아닌 사회적, 윤리적, 환경적 영향력을 고려하였는데, 술, 담배, 도박, 살상무기, 핵무기 업체 등을 기본적으로 배제하고 사회적, 환경적 책임을 잘 수행하는 기업들을 편입시켰다. 이 펀드의 탄생의 배경에는 미국이 베트남 전쟁 철수 및 남아공 아파르트헤이트 정권에 대항해 투자를 철수한 것과 1970년대부터 90년대까지의 기후변화협약에 근거하고 있다. 현재 이 지수는 모건스탠리사의 MSCI KLD 400 사회지수로 바뀌게 되고, 이 지수에 편입된 절반이 넘는 기업들은 S&P 500 지수에도 편입되어 있다.

1998년에 비즈니스 컨설팅 회사인 SustainAbility의 공동창업자인 존 엘킹톤(John Elkington)은 Cannibals with Forks: The Triple Bottom Line of 21st Century Business (포크를 든 식인종: 21세기 기업의 세가지 핵심기준)이라는 책을 발간했는데, 이 책에서 기업, 산업 및 경제를 평가하는데 경제적인 번영 (Economic Prosperity), 환경의 질(Environmental Quality), 사회적 정의 (Social Justice). 그는 이 세가지 핵심기준은 리스크를 없애고 지속가능한 발전을 위해서라고 말했다.

2004년에는 유엔글로벌콤팩트 (UNGC: UN Global Compact)의 "Who Cares Wins" 보고서에서 사회책임투자(SRI)에서 기인하여 발전한 ESG라는 용어가 처음으로 등장한다. 이 보고서는 환경적, 사회적, 지배구조 요소들을 자본시장에 이식한다면 지속가능한 시장뿐만 아니라, 장기투자적 측면에서 중요한 역할을 할 것이라고 한다. 또 다른 이니셔티브 보고서인 프레시필드(Freshfield)에서는 투자회사가 ESG문제를 요소를 투자분석에 활용하는 것이 법적으로 문제가 없이 허용된다고 말했다. 이로써 본격적인 ESG 시대가 개막하게 된 것이다.

유엔 책임투자 6대원칙

원칙 1. 우리는 ESG 사안을 투자분석 및 의사결정 과정에 통합할 것이다.

(Principle 1: We will incorporate ESG issues into investment analysis and decision-making processes.)

원칙 2. 우리는 적극적인 주주로써 우리의 투자 운용 원칙(정책) 및 실행에 ESG 사안을 통합할것이다.

(Principle 2: We will be active owners and incorporate ESG issues into our ownership policies and practices.)

원칙 3. 우리는 우리가 투자하고 있는 대상 기업들에게 ESG에 관한 사안들의 적절한 공시를 요구할 것이다.

(Principle 3: We will seek appropriate disclosure on ESG issues by the entities in which we invest.)

원칙 4. 우리는 투자산업 내에서 책임투자원칙의 수용과 이행을 장려할 것이다.

(Principle 4: We will promote acceptance and implementation of the Principles within the investment industry.)

원칙 5. 우리는 책임투자원칙의 이행에 있어서 효율성을 높이기 위해 함께 협력할 것이다.

(Principle 5: We will work together to enhance our effectiveness in implementing the Principles.)

원칙 6. 우리는 책임투자원칙의 이행에 관한 활동과 진행사항을 보고할 것이다.

(Principle 6: We will each report on our activities and progress towards implementing the Principles.)

2006년에는 유엔환경계획금융 이니셔티브 (UNEP FI)의 일환으로 책임투자원칙 (PRI: Principles for Responsible Investment)을 발표한다. 이 원칙은 투자기관들이 투자 의사결정 시 ESG 요소를 고려하여 투자하자는 것을 골자로 한다. 유엔 코피아난 사무총장이 주도해 만든 것으로써, 2021년 기준으로 약 3800여개의 기관들이 참여해있으며 참여기관들의 ESG 펀드규모 또한 어마어마하다. 투자기관들이 ESG를 투자프로세스에 통합하는 기틀을 마련한 것이다.

2008년에 발생한 서브프라임 모기지를 기점으로 기업들의 비도덕적 행위가 전세계 경제에 악영항을 미침에 따라 기업의 사회적 책임은 다시 확산되게 된다. 당시 미국 은행들은 오로지 재무적 성과만을 위해서 신용이 없는 사람들에게 집을 담보로 대출을 쉽게 내주었고, 그 집들을 담보로 한 대출채권들을 팔았다. 그 대출채권들의 신용등급이 실제로 낮았음에도 불구하고 높은 등급으로 둔갑시켜 이러한 부실채권들을 판 것이다. 당시 집값은 계속 오를 것이라는 환상이 집값 거품이 꺼짐에 따라 깨지게 되면서, 리먼브라더스 등이 파산하는 등 그 실체들이 드러나게 되었다. 정부는 더 이상의 경제적 충격을 막기위해 구제금융으로 몇몇 기업등을 살렸지만 그 도덕적인 비난을 피할 수는 없었다. 따라서 2008년에 발생한 금융위기는 사회투자책임 및 ESG에 대한 인식을 더욱 급속도로 촉발시키게 된다. 왜냐하면 기업의 비도덕적인 행위들이 전세계의 경제에 충격을 줌에 따라 비재무적인 요소도 기업의 이익에 커다란 영향을 미침을 증명해주었기 때문이다.

2015년에는 제 70차 유엔총회에서 2015년에 만료된 새천년개발목표(MDGs)를 발전시킨 지속가능발전목표(SDGs)를 2030년까지 이행하기로 결의한다. 이 의제는 '단 한사람도 소외되지 않는 것(Leave no one behind)'이라는 슬로건과 함께 인간, 지구, 번영, 평화, 파트너쉽이라는 5개 영역에서 인류가 나아가야할 방향성을 17개 목표와 169개 세부목표를 제시하고 있다. 새천년개발목표가 추구하던 빈곤퇴치에서 더 나아가 사회발전, 경제발전, 사회불평등해소, 환경보호등 좀 더 큰 목표를 제시하고 있다.

| 글로벌 보고 이니셔티브 표준 지수 (GRI Standards Index) | ||

| 경제 (7개 주제) | 환경 (9개 주제) | 사회 (19개주제) |

| 1. 경제성과 2. 시장지위 3. 간접 경제효과 4. 조달관행 5. 반부패 6. 경쟁저해행위 7. 세금 |

1. 원재료 2. 에너지 3. 수자원 & 폐수 4. 생물다양성 5. 배출 6. 폐수 및 폐기물 7. 공급업체 환경평가 8. 환경에 대한 법적 준수 9. 공급업체 환경적 평가 |

1. 고용 2. 노사관계 3. 산업안전보건 4. 훈련 및 교육 5. 다양성 및 기회균등 6. 차별금지 7. 결사 및 단체교섭의 자유 8. 아동 근로 9. 강제노동 10. 보안관행 11. 원주민 권리 12. 인권 관리 평가 13. 지역사회 14. 공급업체 사회적평가 15. 공공정책 16. 고객 안전보건 17. 제품 및 서비스의 정보제공 라벨링 18. 고객 개인정보보호 19. 사회경제적 법적 준수 |

2016년에 국제연합환경계획(UNEP)과 세리즈(CERES)가 만든 지속가능보고서 국제기구 GRI (Global Reporting Initiative)에서 존 엘튼 (John Elkington)의 트리플 바텀 라인 (TBL)을 바탕으로 한 GRI 표준지수를 발표한다. 이 표준지수는 기업들의 지속가능성성과를 평가할 수 있게 해주는 것에 의의가 있다. 또한 이 표준은 현재 전세계 기업들과 기관들이 가장 많이 채택하고 있는 정보공개기준 지표이기도 하다.

2017년에는 G20 국가들의 재무장관 및 중앙은행 총재들의 협의체인 금융안정위원회(FSB: Financial Stability Board)가 기업들의 기후관련 전략 정보공개를 목적으로 만든 기후변화 관련 재무정보공개 협의체 (TCFP: Task Force on Climate-related Financial Disclosuresm TCFD)에서 기업의 재무보고서에 기후변화 리스크와 기회요인을 투명하게 공개하도록 권고안을 발표했다. 지배구조, 경영전략, 위험관리, 측정지표 및 목표설정 이 4가지 항목을 통해 기업들에게 기후변화 리스크와 기회요인을 그들의 의사결정에 반영하도록 하는 것을 목표로 하는 권고안을 제시한 것이다. 현재는 금융산업 뿐만 아니라 비금융산업에도 TCFP 권고안을 수용하고 있는 추세이다.

2019년에는 미국대기업 최고경영자(CEO) 협의체인 BRT(Business Round Table)에서 기업목적에 대한 성명 (Statement on the Purpose of a corporation을 발표한다. 이 성명의 핵심내용은 과거 기존 경영방침 이었던 주주중심경영을 벗어나 주주뿐만 아닌 고객, 직원, 공급자, 지역사회등 그 기업과 관련된 모든 이해관계자들의 가치를 고려하여 경영하겠다는 것이었다. 181개의 미국기업인 서명한 가운데, 너무 막연하고 구체적인 실행계획도 없어 공허한 미사어구라는 비판을 받기도 하였다. 하지만 모든 관계자를 포함시켜 지속적인 발전을 하겠다는 기업들의 의지표명에 그 의의가 있다고 본다.

| 이해관계자 자본주의' 위한 측정 지표 4대축 (Pillar) | |||

| 지배구조의 원칙 (Principles of Governance) |

지구 (Planet) | 사람 (People) | 번영 (Prosperity) |

| 1. 기업의 목적(purpose): 기업의 목적이 주주뿐 아니라 이해관계자를 위한 가치 창출 2. 지배구조의 질(quality): ESG 경쟁력, 독립성, 다양성 등 3. 이해관계자 관여: 이해관계자와 기업에 영향을 미치는 중대성 이슈 4. 윤리적 행동: 반부패 사건사고 숫자 5. 윤리적 행동: 내외부 보고 메커니즘 6. 리스크 및 기회 : 기업의 기회와 위기요인이 중요한 ESG 문제에 통합 |

1. 기후변화: 온실가스 배출 등 2. 기후변화: TCFD 실행 3. 자연 손실: 토지 사용 및 생태 민감성 4. 물 이용: 물 소비, 물부족 지역에서 철수 |

1. 다양성 및 포용성: 종업원 연령, 성별, 인종 등 2. 임금 평등: 남녀 임금 격차, 인종간 임금 격차 등 3. 보수 수준: 최저임금 대비 성별 평균임금 비율, CEO와 종업원간 임금 비율 4. 아동, 강제노동 위험: 공급망 공장의 운영형태, 잠재 리스크 국가 5. 건강과 웰빙: 산업재해율 등 6. 미래를 위한 기술: 종업원 교육훈련 시간, 금액 등 |

1. 고용 및 부의 창출: 종업원 숫자, 신규 종업원 비율, 이직자 숫자 및 비율 2. 고용 및 부의 창출: 매출액, 운영비, 종업원 임금, 세금, 사회공헌 등 3. 고용 및 부의 창출: 재무적인 투자 비용, 배당 등 4. 더 나은 상품과 서비스를 위한 혁신 : R&D 비용 5. 공동체와 사회 활력: 세금 지출액 |

2020년에는 다보스 세계경제포럼에서 지속가능성과 이해관계자가 핵심주제로 다뤄졌다. 이후 9월에 지속 가능 가치를 측정할 수 있는 '이해관계자 자본주의 측정 (Measuring Stakeholder Capitalism)'이라는 백서를 발간하였다. 이 백서에는 지배구조 원칙 (거버넌스), 지구, 사람, 번영을 축으로 지속가능성을 측정하기 위한 지표를 제시하였다. 또한 기존의 뒤죽박죽이었던 지표를 정리해 지표들을 좀 더 단순화 하였다.

2021년에는 전세계적으로 지속가능경영보고서를 단계적 의무화를 가속화하고 있다. 한국 금융위원회에서도 현재 자율공시를 2025년부터는 자산 2조원 이상의 기업만, 2030년부터는 모든 코스피 상장기업이 의무적으로 환경과 사회문제를 담고있는 지속가능경영보고서를 공시해야만한다. 또한 기업지배구조보고서를 통해 지배구조도 개선해야 한다. 따라서 기업들에게 경영하는데에 있어서 ESG가 이제는 정말 현실로 다가온 것이다. 앞으로는 기업 경영뿐만 아닌 투자자들의 투자활동 등, 전세계 모든 사람들이 활동하는데에 있어서 더이상 ESG를 생각하지 않을 수가 없게 될 것이다.

300x250

300x250

'투자 이야기' 카테고리의 다른 글

| 산업분석(Industry Analysis)에 관하여 (0) | 2021.11.20 |

|---|---|

| 다우 이론 (Dow Theory)이란 (0) | 2021.11.03 |

| 자산 포트폴리오 항목 (1) | 2021.10.12 |

| 국토계획법상의 토지 분류 (1) | 2021.10.12 |

| 금융상품의 선택 (0) | 2021.09.15 |

댓글 영역